Calculo de las prestaciones sociales:

El valor devengado por este concepto por los

trabajadores directos se debe tratar contablemente como un mayor

costo de la Mano de Obra Directa. Lo correspondiente a la Mano de

obra indirecta se carga a los costos Indirectos de

fabricación.

Éste cargo se debe contabilizar en la cuenta

PROVISON PARA PRESTACIONES SOCIALES; en todo caso como Costo de

Producción

Asumiendo los porcentajes reales de aportes a la

seguridad social y prestaciones sociales, estos son

aproximadamente el 51% del total de la nómina

M.O.D $2´678.000 X 51% = $1.365.780

M.O.I $5´408.000 X 51% = $2.758.080

Asiento Contable

INV. DE Prod. En Proceso $4.123.860

MOD. Prestaciones Sociales 1"365.780

CIF. Prestaciones Sociales 2´758.080

PROVISION PARA PREST. SOCIALES

4´123.860

SUMAS IGUALES $4´123.869 $4"123.860

TALLER PROPUESTO No.

- ¿Todos los valores cancelados a los

trabajadores por concepto de trabajos relacionados directamente

con el proceso productivo son C.I.F ?

Sí ( ) No ( ) ¿por que?

________________________________________________________________________________________________

¿En el proceso de producción cuales

son los valores que se debe registrar como

MOD?________________________

________________________________________________Que registros emplean las empresas para determinar

las horas trabajadas por cada uno de los

trabajadores.Porque en el proceso productivo los cargos por M.O.D

se registran en la cuenta Inventario de Productos en

Proceso.

Taller propuesto:

La industria Harinera del Oriente, tiene un sistema de

costos por órdenes de producción. Por lo tanto

presenta la siguiente información sobre la nómina

de producción.

a.- Total devengado por trabajadores directos $

3.967.000

b.- Total devengado por trabajadores indirectos

$4.098.000

c.- Deducciones: Salud $322.600

Pensiones $322.600

Abonos prestamos $455.000

Desc. Libranzas $309.000

d.- El resumen de la planilla de trabajo muestra la

siguiente información

Tiempo Productivo $ 3.715.000

Tiempo no productivo $ 252.000

e.- Se toma como base para calcular prestaciones

sociales y aportes parafiscales los siguientes

porcentajes

Aportes salud 8.5%

Aportes Pensiones 12%

Aportes ARP 0.522%(I nivel de Riesgos)

Aportes Sena 2%

Aportes ICBF 3%

Aportes Sub.fam. 4%

Prov. Cesantías 8.33%

Prov. Int. Cesantías 1.0%

Prov. Vacaciones 4.16%

Prov. Primas 8.33%

Efectúe los asientos contables correspondientes

al pago y distribución de nómina y cálculo

de las prestaciones sociales.

_________________________________________________________________

Tercer elemento del

costo

COSTOS INDIRECTOS DE

FABRICACIÓN

Comprenden aquellos costos de producción que no

son ni Materiales Directos, ni Mano de Obra Directa. El "problema

existe en saber asignarlos convenientemente en las distintas

órdenes de producción.

CLASIFICACIÓN DE LOS COSTOS INDIRECTOS DE

FABRICACIÓN

Se hace sobre tres bases:

1. Composición:

a). Materiales Indirectos y Suministros de

Maquina:

Corresponden a todos los insumos que no están

directamente identificados con el producto fabricado, pero

necesariamente participan en el proceso de manufactura o de

producción.

b). Mano de Obra Indirecta:

Corresponde a los salarios, prestaciones sociales,

aportes para salud, pensión, ARP, caja de

compensación familiar, ICBF y SENA de todo el personal de

la fábrica diferente de los operarios de mano de obra

directa y en un sistema por órdenes de producción,

tendrían que prorratearse a las diferentes órdenes

de producción. Se consideran parte del los Costos

Indirectos de Fabricación, entre otros, los siguientes

conceptos: Trabajo extra, Tiempo no producido, trabajo indirecto,

prestaciones sociales.

c). Otros Costos Indirectos:

Corresponde a los demás conceptos de costos

indirectos de fabricación causados durante las operaciones

normales de la fábrica y que no correspondan a los

materiales directos y la mano de obra directa.

2. Según su comportamiento con la

producción:

a). Costos Fijos:

Son aquellos que se causan periódicamente y de

una manera constante independiente de los cambios en los

volúmenes de producción.

b). Costos Variables:

Son los que tienen un comportamiento directo con los

volúmenes de producción, es decir, que el costo

varia en igual proporción a los cambios en los

volúmenes de producción.

c). Costos Semivariables:

Corresponde a costos intermedios entre los dos

anteriores, pueden permanecer como costos fijos dentro de ciertos

límites de producción y solamente cambian cuando se

presenta una variación importante en los volúmenes

de producción.

3. Contabilización y aplicación a

la producción:

a). Costos Reales:

Corresponde a los costos causados y contabilizados en un

periodo contable y de operaciones. (Se hacen por contabilidad de

causación, Totalidad de costos incurridos por la empresa

independientemente del momento del pago).

b). Costos Aplicados a la

Producción:

Son los costos que se distribuyen respecto a la

producción realizada en el periodo utilizando para ello

bases razonables de asignación o

distribución.

c). Costos Sobre – aplicados y Costos Sub-

Aplicados:

Es la diferencia que se presenta al final de un periodo

de costos cuando los costos aplicados son diferentes de los

costos reales por cuanto se está utilizando cuotas

predeterminadas o cuotas estimadas de aplicación de CARGA

FABRIL.

Costo Real < Costo Aplicado ( DIF Costo Costo Real > Costo Aplicado ( DIF Costo Sub |

d). Costos Presupuestados:

Son los costos programados o calculados para un periodo

futuro de costos considerando aspectos importantes como el

volumen de producción a desarrollar, la capacidad de

producción instalada y utilizada, el incremento en cada

uno de los conceptos de costos de acuerdo a tasas de

inflación, incrementos en los niveles de precios

etc.

Estos costos presupuestados NO SE CONTABILIZAN pero

sirven como parte de la determinación de las cuotas o

tasas de aplicación y como punto de referencia y/o

comparación con los costos reales.

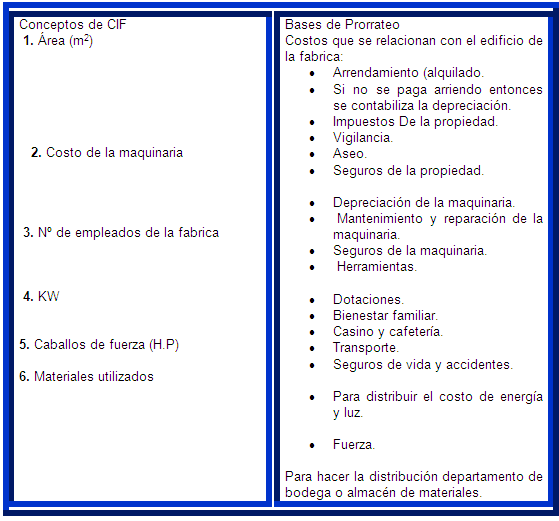

BASES DE APLICACIÓN DE LOS CIF

Para poder aplicar los costos del 3er elemento a la

producción realizada se utilizan las siguientes bases de

aplicación:

1. Nº de Horas Mano de Obra

Directa.

2. Nº de Horas Maquina.

3. Nº de Unidades Producidas.

4. Costo de los Materiales Directos

Utilizados.

5. Costo de Mano de Obra Directa.

6. Costo Primo.

CUOTAS DE APLICACIÓN CIF

El total de los CIF del periodo se dividen por la base

de aplicación determinando una cuota de aplicación

para la producción del periodo.

Costos Indirectos de Fabricación = Cuota

de Aplicación de CIF.

Base de

Aplicación

CUOTAS DEPARTAMENTALES DE CARGA FABRIL

(CIF)

CLASIFICACION DEPARTAMENTAL DE LA

FÁBRICA

La fabrica normalmente está conformada por una

serie de maquinas a través de las cuales se realizan los

diversos procesos de fabricación. Normalmente la fabrica

se departamentaliza esto es agrupando aquellas maquinas que

realizan actividades similares y/o complementarias para llevar a

cabo la distribución de los costos indirectos de

fabricación la fabrica se clasifica:

1. Los departamentos productivos o de

producción: Están constituidos por una o varias

maquinas donde se lleva a cabo uniformemente las actividades de

producción o de transformación de los materiales en

producto terminado.

2. Los departamentos de servicio: Son auxiliares

a los de producción y su función es velar por el

adecuado funcionamiento de las operaciones de la

fabrica.

Los costos indirectos de fabricación se causan

durante un periodo afectando todos los departamentos de la

fabrica esto es tanto en los departamentos de producción

como en los departamentos de servicio por lo tanto es importante

determinar los costos que le corresponde a cada departamento para

finalmente asignarlos o distribuirlos en la producción

resultante del periodo.

PROCEDIMIENTO PARA DISTRIBUIR LOS CIF, EN LOS

DEPARTAMENTOS DE LA FÁBRICA

1. Distribución costos en los

departamentos:

Esta distribución se lleva a cabo:

a). Mediante distribución

directa:

Corresponde a aplicar el costo incurrido directamente

por un departamento de producción o de

servicio.

b). Mediante distribución o Pro –

Rateo:

Cuando se trata de costos generales para la fabrica

cuando no hay una identificación precisa de un

departamento.

2. Distribución secundaria de los

costos:

Consiste en distribuir los costos de los departamentos

de servicio entre los departamentos de producción

utilizando bases razonables para cada departamento

involucrado.

3. Cuotas de aplicación

departamentales:

Al distribuir los costos de los departamentos de

servicio la totalidad de los costos indirectos de

fabricación quedan representados solamente en los

departamentos de producción por lo tanto cada departamento

se configura como una pequeña fábrica y al utilizar

las bases determinan la cuota para cada departamento.

COMO ASIGNAR LOS COSTOS INDIRECTOS DE

FABRICACIÓN CIF

En cuanto a los primeros elementos del costo, vimos como

cargarlos a las distintas órdenes de producción de

manera directa.

Los CIF no son fáciles de asignar a las

diferentes órdenes, si no a través de una Base

asignada convenientemente para tal fin.

Tomemos para tal ejemplo, el caso de la energía

eléctrica consumida en cada una de las maquinas;

aquí surgen preguntas tales ¿Cómo establecer

el total consumido, o cuanto consumió cada máquina

en el proceso? Lo mismo sucede con cada uno de los demás

costos como mantenimiento, arrendamiento, seguros,

supervisión, vigilancia etc.

Solución al problema de asignación de los

CIF

Debido a que los CIF no pueden asignarse directamente a

las ordenes de producción específicas, se hace la

asignación de manera indirecta utilizando la base que se

crea más conveniente para tál fín, es decir

haciendo una repartición proporcional del total de los CIF

usando para ello el común denominador mas

razonable.

Al repartir los CIF proporcionalmente se presentan dos

alternativas:

Esperar que termine el período para conocer

el total de los CIF. Incurridos y cargados proporcionalmente

a las diferentes órdenes de producción

fabricadas en el período.Dividiendo el presupuesto de costos directos entre

el presupuesto del nivel de producción, se obtiene la

tasa predeterminada que se utiliza luego para aplicar a los

CIF, a las distintas órdenes de

producción.

La primera de las alternativas presenta serias

desventajas, por lo que retarda la liquidación de las

hojas de costos, la información contable y por supuesto la

toma de decisiones empresariales; lo que significa mucho dinero.

Por tal razón no la consideraremos en este estudio. La

segunda es más conveniente, puesto que al final del

período contable se analiza la diferencia entre los CIF

reales o CIF control, que es la cuenta que hemos venido

utilizando hasta ahora, y los CIF aplicados, y se realizan los

ajusten que haya lugar.

Para tal efecto dividiremos nuestro procedimiento en

tres pasos a saber:

Procedimiento antes de iniciar período

contableProcedimiento durante el período

contable.Procedimiento después del período

contable.

Procedimiento antes de iniciar el periodo

contable.

La empresa debe decidir cuál va a ser la T.P

(Tasa predeterminada), que resulta del cociente de dos cantidades

así:

Inicialmente lo que debe hacer es decidir cual va a ser

el denominador (nivel de producción presupuestada), pues

con base en él se calculan los C.I.F totales

presupuestados.

Para calcular el nivel de producción debe tenerse

claro, si se piensa solo producir, éste equivale a la

capacidad real de la planta tomando en cuenta sus factores

limitantes como reparaciones, mantenimiento, permisos de los

operarios, entre otros.

Sí observamos la capacidad de producir y vender,

que es lo más usual, deben considerarse entonces los

niveles de inventario de producción terminados.

Ejemplo:

Inventario final deseado 9.800 unidades

Presupuesto de ventas (seg, pronósticos) 76.200

unidades

86.000 unidades

Menos (Inv. Inicial Disponible) 5.000

unidades

Producción Requerida 81.000 unidades

Es necesario expresar el nivel de producción

presupuestado en la unidad de medida que mejor refleja una

convergencia entre los C.I.F y la actividad productiva de la

empresa, así.

Unidades de Producción: se emplea cuando la

empresa fabrica un solo producto, o cuando los diferentes

productos que elabora son relativamente homogéneos en

sus características, ejemplo:

La empresa Lácteos de La costa, quien elabora

productos homogéneos y ha estimado una capacidad de

900.000 unidades para el año 2.009. El presupuesto de

C.I.F para dicha capacidad es de $75"000.000, la T.P sería

así:

Esto significa que las órdenes de

producción recibirán un cargo de $83.33 por cada

unidad producida.

Horas de M.O.D: se utiliza cuando la

producción es variada y heterogénea.

Ejemplo

La empresa ha estimado para el año 2.009 unas

35.000 Horas de M.O.D y los C.I.F estimados son de $32"000.000,

entonces la T.P se determina así:

Esto significa que se aplicará una mayor tasa a

los O.P que tenga un mayor consumo en Horas de M.O.D

Costo de la M.O.D: se utiliza cuando la

producción es variada y heterogénea, y si

además, no existen diferencias marcadas entre la

remuneración de los trabajadores directos.Horas Maquinas: se utiliza si la producción

es totalmente mecanizada. Aquí se adquiere mayor

atención los costos asociados con las maquinarias como

depreciación, mantenimiento, entre otros.

Ejemplo:

La empresa es altamente mecanizada en su

producción estimó para el año 2.009 unas

30.000 horas de máquina y otros CIF presupuestados de

$36.000.000; entonces la T.P es:

PRESUPUESTO DE CIF

Hasta el momento nos habíamos concentrado en el

denominador de la T.P es decir la Base Presupuestada. Dedicaremos

ahora tiempo para conocer como se determina el Numerador, es

decir los CIF presupuestados:

El departamento es el encargado de proceder a determinar

o calcular los C.I.F correspondiente a dicha base.

Ejemplo:

Sí el nivel de producción presupuesto para

la compañía es de 18.000 Horas de M.O.D y

además el análisis del comportamiento de los CIF.

Con respecto a las variaciones en dicho nivel de

operación, expresado en horas de M.O.D. para tal efecto la

formula presupuestal sería así:

Costos Fijos $16"200.000

Costos variables $2.074/Horas de M.O.D

Taller de

evaluación final

De acuerdo con la siguiente información

suministrada realice las actividades propuestas

La Empresa Fabricar Ltda. quien emplea un sistema de

costos por O.P, y aplica los C.I.F con base en el costo de

M.O.D, en el diciembre de 2.008. el total aplicado a las O.P,

fue de $42"000.000.

Según los libros de Contabilidad se obtiene la

siguiente información

Cual fue la T.P?. cual sería la T.P si la base

hubiese sido el costo de los materiales Directos en vez de

M.O.D?

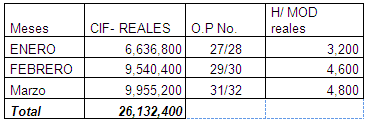

La empresa Lacteos del Caribe emplea un sistema de

costos por O.P y aplica sus CIF, con base a la capacidad

practica de 63.000 horas de M.O.D al año el

presupuesto de CIF para el año 2.009 paso a $

62.500.000, para el primer trimestre tenemos los siguientes

datos:

Se requiere: a. Realizar los asientos de

aplicación y cierre de los CIF para cada mes, teniendo en

cuenta la variación.

b. A cuanto ascendió el total C.I.F aplicados a

los meses señalados en las O.P

La Fábrica de Muebles del

Sinú.

Presenta la siguiente información consolidada,

correspondiente a la producción de 200 sillas Tipo escolar

en madera.

Descripción | Valores | |

Listones de Maderas de | 2´655.000 | |

Tubos Hierro Galvanizados | 1"250.000 | |

Pintura Anticorrosiva | 108.000 | |

Pintura laca para madera | 215.000 | |

Disco para maquinas | 55.000 | |

Discos para maquina | 39.000 | |

MOD | 456.000 | |

MOI | 145.000 | |

Puntillas y remaches | 24.000 | |

Depreciación | 12.000 | |

Se requiere, determinar:

a. Total costos de producción,

(MD+MOD+CIF)b. Cuantos el costo de cada unidad

producidac. Cuál es la precio de venta unitario

si se trabaja con un 45% de utilidad bruta.d. Cual es la utilidad total si se venden 180

unidadese. Realizar presupuesto para fabricar 1000

unidades tomando como base un incremento de 5% en la

adquisición de la materia prima, y mano de obra de 5

operarios que emplean 8 horas diarias durante 10 dias, la

mano de obra indirecta se incrementa en un 8% y la

depreciación es de $15.000, y los materias directos,

repuestos y accesorios se incrementan en un 3%.

Propuesta

metodológica

Teniendo como base las exigencias del mercado laboral y

la responsabilidad adquirida como formadores por Competencias

laborales, este módulo requiere que para su

socialización se empleen todas herramientas

pedagógicas en pro del avance y conocimiento de los costos

como elemento primordial en el proceso productivo a cualquier

escala. Para ello utilizaremos métodos teórico-

prácticos, además la institución

deberá facilitar a los grupos que sigan esta asignatura de

los permisos necesarios para asistir a las distintas empresas

productivas del dpto. para estudiar y lograr tener una

visión exacta acerca de la contabilidad de costo,

implementada en cada una de ella y observar el proceso

productivo. Además se debe proyectara los estudiantes

videos sobre procesos industrias y productivos y como es la

aplicación de los diferente métodos o sistemas de

costos.

Conclusión

En los modelos económicos actuales, y el impacto

que cada día se da en la población acerca de

glabobalizacion de la economía, en donde las empresas

deben ser cada vez más competitivas para porder

sobrevivir, no es ajeno a ello la formación tecno laboral

de sus empleados, quienes cada día se enfrentan a un

mercado más competitivo; y en el que debe demostrar hasta

donde llegan sus conocimientos y demostrar el "saber

Hacer".

A través del aprendizaje de la contabilidad de

costo se puede medir de manera directa la formación por

competencia de un egresado, debido a que s una asignatura que le

permite a la persona conocer todo el proceso productivo de una

empresa sin importar cual sea su actividad principal, lo

importante es que a través del "Saber Hacer" forme a la

persona de manera integral y que le permita una verdadera

convergencia entre lo cognitivo y lo práctico.

La contabilidad de costo aprendida en este módulo

le permitirá al estudiante formarse con una visión

que trasciende a las verdaderas razones que conllevan al

conocimiento y su aplicación en la

práctica.

Bibliografía

HARGARDOM, Bernard. Contabilidad de Costos

GOMEZ BRAVO, Oscar. Contabilidad de Costos

GARCÍA S, Oscar León Administración

Financiera, fundamentos y aplicación. Tercera

edición

Internet/// consultas en. Google, Monografías,

Gestiopolis.

Formar jóvenes ha sido para

mí uno de los dones más preciados que Dios me pudo

dar, para poder enseñar solo hace falta la

vocación, el amor y la destreza para sembrar sin importar

que ese tu mismo lo recojas. Inténtalo día todos

somos formadores.

Quiero dedicar este trabajo a la memoria

de mi padre.

Enviado por:

Adolfo Jose Pastrana

Pastrana

Asesor Contable y financiero

Docente Universitario

Página anterior Página anterior | Volver al principio del trabajo | Página siguiente  |